Siempre ha sido un tema a destacar la indefensión de los particulares. Cuando no podían hacer frente a sus pagos y lo perdían todo y, aún así, seguían con deudas casi de por vida. Las figuras de la prescripción y de la caducidad de la instancia, en muy pocos casos, servían para liberarles de aquellas deudas contraídas muchos años atrás. Para intentar resolver esta indefensión aparece la Ley de la Segunda Oportunidad.

La Ley Concursal del 2003 parecía que iba a mejorar las cosas con nuevos procesos ante casos de insolvencia, pero no fue así. Resultó tan decepcionante como las anteriores. La bonanza económica de ese año y los anteriores dio paso a una de las crisis más duras de España, lo que llevó al legislador a tener que parchear la Ley en varias ocasiones:

- RD Ley 6/2012 de 9 de Marzo de protección de deudores hipotecarios sin recurso.

- RD Ley 27/2012 de 15 de Noviembre de protección de deudores hipotecarios

- Ley 1/2013 de 14 de Mayo para reforzar la protección

- Ley 14/2013 de 27 de Septiembre de Reforma de la Ley Concursal

Y varios parches normativos más hasta que llegamos al Real Decreto 1/2015 de 27 de febrero y su posterior Ley de Segunda Oportunidad, de 25/2015 de 28 de julio. Todos en la misma dirección, pero sin acercarse al sistema americano donde uno puede perder sus bienes, pero empezar de nuevo sin ninguna carga anterior. Aquí lamentablemente no es así.

Objetivo de la ley de segunda oportunidad

Permitir a las personas físicas una segunda oportunidad. Es decir, que a pesar de un fracaso económico tenga la posibilidad de encarrilar nuevamente su vida y arriesgarse a nuevas iniciativas sin tener que arrastrar indefinidamente una losa de deuda que nunca podrá satisfacer. Ese es el espíritu, no así la realidad de la Ley, por lo menos en sus inicios.

Se trata de extenderse a las personas físicas el beneficio de responsabilidad limitada en ciertas situaciones, beneficio ya aplicado a las personas jurídicas.

Excepción a la regla general

Constituye una excepción a la regla general, que recordemos era del siguiente modo:

- Subsistencia de responsabilidad, tras la conclusión del concurso por liquidación o insuficiencia de masa activa.

- El deudor quedará responsable del pago de los créditos restantes.

- Los acreedores podrán iniciar ejecuciones singulares.

Por tanto: “El beneficio de la exoneración del pasivo insatisfecho se considera una excepción a la regla general apuntada”. Realmente suena bien pero por desgracia se queda muy lejos de lo que enuncia.

Requisitos de la ley de segunda oportunidad

- Deudor persona natural

- Que haya concluido el concurso por liquidación o por insuficiencia de la masa activa.

- Deudor de buena fe. Haber satisfecho en su integridad los créditos contra la masa y los créditos concursales privilegiados y, si no hubiera intentado un acuerdo extrajudicial de pagos previo, al menos, el 25 por ciento del importe de los créditos concursales ordinarios. Y a este requisito se añade que no haya rechazado dentro de los cuatro años anteriores a la declaración de concurso una oferta de empleo adecuada a su capacidad.

Solicitud de la ley de segunda oportunidad

Conviene presentar el intento del acuerdo extrajudicial de pagos (en un Notario): te permite ser considerado deudor de buena fe y no tener que pagar el 25% del importe de los créditos concursales ordinarios.

- Después, deberá presentar su solicitud de exoneración del pasivo insatisfecho ante el Juez del concurso.

- Si están conformes la Administración concursal y los acreedores personados ,o no se oponen a la petición, el Juez concederá, con carácter provisional, el beneficio de la exoneración del pasivo insatisfecho.

- Si se oponen, sólo puede serlo porque no se cumpla algún requisito referido. El juez resolverá y, mientras no sea firme, no podrá dictarse auto de conclusión del concurso.

Extensión de la exoneración

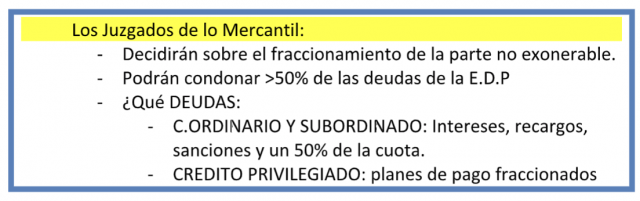

- Los créditos ordinarios y subordinados pendientes salvo los de derecho público y por alimentos.

- Respecto a los créditos con privilegio especial, la parte de los mismos que no haya podido satisfacerse con la ejecución de la garantía quedará exonerada.

- Resto de deudas. El deudor deberá presentar una propuesta de plan de pagos.

Las deudas que no queden exoneradas deberán pagarse en los cinco años siguientes, salvo que tuvieran un vencimiento posterior, sin devengar interés durante ese tiempo.

El aplazamiento o fraccionamiento de los créditos de derecho público se regirán por su normativa específica. En este sentido, el privilegio del crédito público es un «sin sentido», para los expertos. Algo que no ocurre en países vecinos. Pues la mayor parte de las deudas de los autónomos suelen ser precisamente con Hacienda y Seguridad Social.

Y llegados aquí tenemos que introducir cuál es la situación actual en este punto de las deudas de derecho público.

Situación actual de las deudas con Hacienda y Seguridad Social

Los Tribunales de Justicia empezaron a entender, con buen criterio, que eso de que Hacienda y Seguridad Social tuvieran ese trato de favor iba en contra del propio espíritu de la Ley, por lo que empezó una cascada de resoluciones en este sentido que terminó con la Sentencia del Tribunal Supremo de 2-7-2019. En resumen, esa sentencia decía lo siguiente:

El Gobierno lanza un TRLC (Texto Refundido de la Ley Concursal) en plena pandemia y confinamiento, el 5 de Mayo de 2020, donde contradice al Tribunal Supremo y excluye expresamente a los créditos de derecho público del alcance de la exoneración, extralimitándose en opinión de muchos juristas, entre los que me encuentro. Porque un Texto Refundido nunca puede legislar, debe limitarse, como su propio nombre indica, a Refundir.

Y esto provoca una reacción de los Tribunales, donde solo unos pocos entienden que el TRLC no se ha extralimitado y que, por tanto, no cabe la exoneración de los créditos de derecho público, frente a la mayoría que considera que debe prevalecer la doctrina de la Sentencia del TS porque entienden que la nueva redacción del TRLC, en sus artículos 491 y 497, es contraria al antiguo art. 178 bis de la LC.

En definitiva, que según tengamos suerte o no con el Juzgado que nos toque, podremos acogernos a esa exoneración. Por lo menos por el momento. Señalamos por el momento, puesto que la “Directiva (UE) 2019/1023, de 20 de Julio de 2019” excluye cualquier referencia a privilegiar los créditos de derecho público frente al resto.

Directiva que debería estar transpuesta antes del 20 de julio de este año 2021, si bien no será así, porque nuestros gobernantes están muy ocupados con otras cuestiones “más importantes”, y parece ser que ya han solicitado una prórroga para ello, lo que lamentablemente perjudicará a todo el tejido empresarial español.

Inscripción y revocación

- Inscripción. La obtención de este beneficio se hará constar en el Registro Público Concursal.

- Revocación. Cualquier acreedor concursal estará legitimado para solicitar del juez del concurso la revocación durante los cinco años siguientes a su concesión, cuando, aparte de otras causas de incumplimiento, mejorase sustancialmente la situación económica del deudor (herencia, legado, donación; etc.) o se constatase la existencia de ingresos, bienes o derechos ocultados (salvo los inembargables).

Si se acuerda la revocación, los acreedores recuperan la plenitud de sus acciones, es decir, que, una vez terminado el proceso, el remanente de deuda permanece latente cinco años en una especie de lista de morosos. Es cierto que es un archivo concursal no público, pero si uno quiere volver a empezar, la mancha puede ser consultada por las partes implicadas, lo que puede complicar la vuelta a la actividad emprendedora.

Cumplimiento del plan de pagos

- Pasado el periodo del plan de pagos sin revocación, el Juez del concurso, a petición del deudor concursado, dictará auto reconociendo con carácter definitivo la exoneración.

- Puede decidirla incluso si el deudor no hubiese cumplido en su integridad el plan de pagos, pero hubiese destinado a su cumplimiento, al menos, la mitad de los ingresos percibidos durante dicho plazo que no tuviesen la consideración de inembargables (o de una cuarta parte en caso de deudores en situación de exclusión social).

- Contra dicha resolución, que se publicará en el Registro Público Concursal, no cabrá recurso alguno.

En definitiva, particulares y autónomos con deudas no superiores a cinco millones de euros, que acumulen un retraso de tres meses en el pago de sus obligaciones y no abonen durante un período continuado facturas a diferentes operadores, pueden acogerse a esta nueva figura y por supuesto, ser insolvente de buena fe, como antes hemos indicado.

Mientras tanto, desde Abogados CE, animamos a quien se encuentre en esta situación a pelearlo. Estamos con ellos y, si nos eligen, pelearemos con ellos.

2 comentarios

Cupón

02/07/2021 at 22:52

¡Gran contenido! ¡Sigan con el buen trabajo!

contenidos

15/07/2021 at 13:32

¡MUCHAS GRACIAS! 🙂

Comments are closed.