Verifactu ha generado multitud de dudas sobre la forma de facturar. Sin embargo, Verifactu, aunque incorpora nuevas exigencias técnicas, no ha alterado la normativa sobre facturación. Así que en este artículo vamos a despejar las dudas sobre qué cambia y qué no en la facturación tras Verifactu.

Como decíamos, las normativas que regulan la facturación siguen vigentes y no se han visto modificadas. Son:

- Reglamento de Facturación (Real Decreto 1619/2012)

- Ley del IVA (Ley 37/1992)

Así que vamos a ver en los siguientes bloques las dudas más frecuentes para aclarar aquellos conceptos en los que estamos encontrando más confusión entre normativa de facturación y Verifactu.

¿Quién está obligado a facturar en España?

Esta es una de las cuestiones que sigue igual tras Verifactu. Todas las empresas y profesionales deben emitir factura por las entregas de bienes o prestaciones de servicios realizadas en su actividad, incluso si están exentas de IVA, en los siguientes supuestos:

- Cuando el destinatario sea un empresario o profesional que actúe como tal.

- Cuando el destinatario de la operación así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

- Para las exportaciones de bienes exentas del IVA (salvo las realizadas en las tiendas libres de impuestos).

- En entregas intracomunitarias de bienes exentas del IVA.

- Cuando el destinatario sea una Administración pública o una persona jurídica que no actúe como empresario o profesional.

- En las entregas de bienes objeto de instalación o montaje antes de su puesta a disposición.

- Las ventas a distancia cuando se entiendan realizadas en el territorio de aplicación del impuesto.

Excepciones a la obligación de facturar

Solo existen estas excepciones, cuando el cliente es un particular:

-

- Si la operación está exenta de IVA, excepto las siguientes actividades para las que sí será obligatorio emitir factura:

- Hospitalización o asistencia sanitaria por entidades de Derecho público o establecimientos privados en régimen de precios autorizados o comunicados.

- Servicios profesionales médicos o sanitarios.

- Entregas de sangre, plasma sanguíneo y otros elementos del cuerpo humano efectuadas para fines médicos o investigación.

- Servicios prestados por estomatólogos, odontólogos, mecánicos dentistas y protésicos dentales, así como entregas, reparaciones y colocaciones de prótesis dentales y ortopedia maxilar realizadas por los mismos.

- Servicios prestados a sus miembros por uniones, agrupaciones o entidades autónomas con personalidad jurídica propia, constituidas por personas que ejerzan actividades exentas o no sujetas, siempre que directamente les sean necesarios para el desarrollo de su actividad y el reembolso consista únicamente en la parte proporcional del coste.

- Entregas de terrenos rústicos y de terrenos no edificables.

- Segundas y ulteriores entregas de edificaciones (salvo renuncia a la exención).

- Arrendamientos y constitución de derechos reales de disfrute y aprovechamiento de edificaciones destinadas exclusivamente a viviendas, incluidos garajes (máx. dos) y anexos.

- Entregas de bienes utilizados en operaciones exentas (artículo 20), si se cumplen los supuestos reglamentarios.

- Entregas de bienes cuya adquisición, afectación o importación haya determinado la exclusión total del derecho a deducción en favor del transmitente.

- Entregas de bienes y prestaciones de servicios realizadas por partidos políticos con motivo de actos para financiación de su actividad organizados en su exclusivo beneficio.

- Servicios de mediación prestados a entidades gestoras y depositarias de fondos de inversión.

- Si la operación no está sujeta a IVA por reglas de localización (generalmente cuando se da una relación comercial entre una empresa española y un cliente extranjero).

- Si la operación está exenta de IVA, excepto las siguientes actividades para las que sí será obligatorio emitir factura:

Sin embargo, conviene recordar que en todos los casos SÍ es obligatorio hacer una factura al cliente particular si así lo solicita.

También recomendamos mencionar siempre la exención o no sujeción del IVA en la factura, según corresponda.

¿Qué tipos de factura existen?

Los tipos de factura continúan siendo los mismos tras Verifactu.

- Factura ordinaria: para todas las operaciones generales

- Factura simplificada (antiguos tickets): para importes inferiores a 400€ (IVA incluido) y hasta 3.000 € en ciertos sectores como hostelería, transporte y peluquería, entre otros.

- ¡Importante! Este tipo de facturas simplificadas también deben cumplir con la normativa Verifactu.

- Factura rectificativa: es un documento contable que se expide cuando es necesario corregir errores, añadir información omitida o incluir devoluciones o descuentos posteriores. Deben referirse expresamente a la factura original. Desde 2013 no es posible anular una factura emitida y generar otra para sustituirla, debe usarse una rectificativa. La vemos más en detalle a continuación.

- Factura proforma: es un documento provisional ante una transacción comercial. No tiene validez fiscal ni contable, y funciona de igual forma que un presupuesto, informando al cliente de los costes, condiciones y detalles antes de formalizar la operación. Con la entrada de Verifactu, la AEAT ha detallado cómo debe ser este sistema de “pre-facturación”:

- Las facturas proforma y borradores no llevarán código QR tributario.

- Están permitidas siempre y cuando se sustituyan finalmente por la factura o factura simplificada oficial expedida y esta se entregue al cliente.

- El sistema de generación de facturas proforma debe estar vinculado al sistema de emisión de facturas final, formando una unidad, y asegurando la conservación de los borradores de forma que su vinculación a las facturas y a los registros de facturación se emitan o, en defecto de factura, de forma que queden registrados y conservados en el sistema. De lo contrario, será sancionable.

¿Cuándo debo emitir una factura?

- En el caso de una factura ordinaria a una empresa o profesional, debe realizarse antes del día 16 del mes siguiente a la operación.

- En el caso de una factura a un particular, en el momento de la operación (entrega del bien o servicio).

- En el caso de una factura rectificativa, debe emitirse en el momento en que se detecte algún error o información omitida.

En cuanto a la fecha de facturación:

- Si la factura se emite en el momento de la operación habrá una única fecha (expedición y operación coinciden).

- Si se emite la factura en una fecha posterior, por ejemplo, para una empresa o profesional, la factura debe incluir por un lado la fecha de la operación y por otro la fecha de expedición.

- En el caso de una factura rectificativa, la fecha de expedición será la fecha en la que se tenga constancia de la circunstancia que obliga a su emisión.

¿Puedo modificar una factura ya emitida con Verifactu?

Esta es una de las dudas más frecuentes que empresas y autónomos nos estáis haciendo. La respuesta depende del tipo de dato que se quiera modificar.

Lo primero que debemos tener claro es que nunca podemos borrar (eliminar) una factura. Lo segundo, es que debemos distinguir entre la factura en sí y el registro de facturación.

Con Verifactu todas las facturas quedan registradas electrónicamente con una huella digital (hash). Esta huella encadena cada registro con el anterior, formando una cadena de valores inalterable. Por ello, cualquier modificación en los datos que forman parte de esta cadena rompe el encadenamiento y hace inválido el registro.

➡️ Todos los términos que debes conocer en nuestro Glosario Verifactu.

¿Cuáles son los datos que forman parte del hash y quedan registrados?

Según la Orden HFP/1172/2024, los datos protegidos por hash y que garantizan la integridad fiscal de la factura son:

- Identificador del registro anterior

- Fecha y hora de emisión

- NIF y razón social del emisor

- Número y serie de factura

- Tipo de factura (ordinaria, simplificada, rectificativa)

- Nombre o Razón Social, NIF y país del destinatario (datos identificativos)

- Importes: base imposible, tipo y cuota de IVA, total.

- Descripción o concepto de la operación.

- Indicadores de exención o inversión del sujeto pasivo

- Resultado del hash actual (firma encadenada)-

En el caso de que se tenga que corregir cualquiera de estos datos, solamente podrá hacerse mediante una factura rectificativa.

¿Qué datos sí puedes modificar?

La normativa permite que aquellos datos que no intervienen en el hash puedan actualizarse sin emitir una factura rectificativa. Es información accesoria o comercial como:

- Datos de contacto: teléfono, web o correo electrónico

- Observaciones y otros comentarios sin validez fiscal

- Campos de control interno o referencias del sistema.

- Logotipos

- Correcciones tipográficas menores que no alteren la identificación del cliente.

Estos cambios pueden reflejarse en la copia comercial o PDF de la factura, pero no modifican el registro oficial en Verifactu. Aun así, recomendamos dejar constancia interna de la fecha y el motivo de la corrección.

Ejemplos prácticos

Veamos las diferencias con una serie de situaciones habituales:

|

Error |

Tipo de dato | Requiere rectificativa |

Qué hacer |

| He introducido mal el teléfono del cliente | Accesorio | No | Actualizar el PDF y la base de datos. |

| He puesto un concepto inexacto (“servicios de consultoría” y quiero cambiarlo por “asesoría fiscal mensual” | Protegido por hash | Sí | Emitir una rectificativa |

| Quiero corregir “Avda.” por “Avenida” en la dirección | Protegido por hash | No, porque no altera la identificación | Dejar nota interna |

| Cambio en el tipo de IVA aplicado | Protegido por hash | Sí | Emitir una rectificativa |

| Añado el logotipo | Accesorio | No | Actualizar el PDF o copia comercial |

Nuestra recomendación

Como vemos, con Verifactu, solamente los campos no encadenados o de conceptos son susceptibles de ser modificados sin una rectificativa. Por ello, nuestra recomendación es identificar muy bien qué datos están protegidos por hash y ser prudentes.

- Identifica si el cambio es sobre un dato encadenado o no. Si lo es, emite una rectificativa.

- Distingue entre el registro fiscal y la copia comercial. Sólo en esta última puedes ajustar los datos accesorios o de contexto.

- ¿Dudas? Emite una rectificativa. Es el procedimiento más seguro y el que la Agencia Tributaria siempre acepta.

Código QR: la novedad en la facturación con Verifactu

El código QR es un elemento nuevo en la factura que se incorpora con la normativa Verifactu, ya sea en modalidad verificable o no verificable (aunque con ciertas diferencias).

El código QR en modalidad Verifactu (verificable)

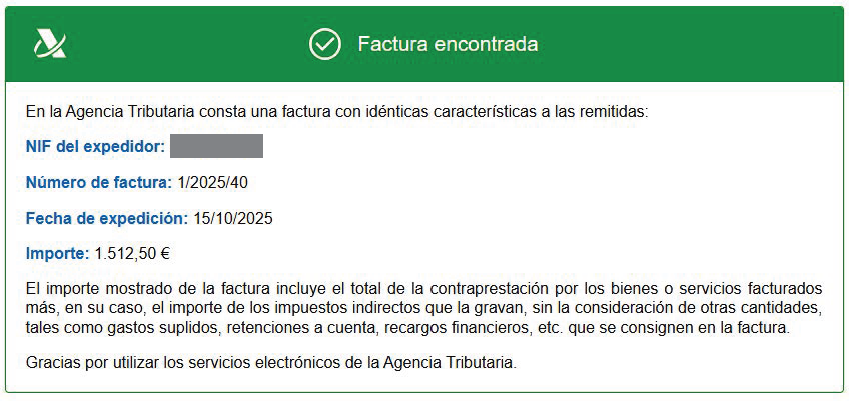

En esta modalidad, el código QR permite verificar que la factura existe y es válida ante Hacienda. Ofrece al cliente información sobre:

- NIF del emisor.

- Número de factura.

- Fecha de expedición.

- Importe total.

- Identificador

- Dirección web de la AEAT para verificar la factura.

A pesar de ello, no muestra el detalle de la venta o servicio, ni precios, ni artículos, ni servicios específicos. Para ver estos conceptos el cliente necesita el PDF o XML de la factura.

El código QR (o CIR) en modalidad No Verifactu (no verificable)

Aunque la empresa decida optar por la modalidad No Verifactu en su sistema de facturación, aparecerá igualmente en sus facturas un código QR, denominado CIR.

Este código funciona únicamente a nivel interno. Solo permite ver la trazabilidad de los datos mínimos codificados, pero no cuenta con el enlace a la AEAT (ya que no se ha enviado el registro de forma inmediata).

Sirve como garantía de que la factura está emitida con software homologado a Verifactu y que no puede alterarse después. Pero la verificación de la factura sólo se producirá en caso de requerimiento por parte de Hacienda.

➡️ Conoce al detalle las diferencias entre las dos modalidades de Verifactu: verificable y no verificable.

Otras preguntas frecuentes sobre facturación tras Verifactu

¿Cuánto tiempo debo conservar las facturas?

Los plazos de conservación de facturas, tanto emitidas como recibidas, siguen siendo:

- A nivel fiscal, 4 años según establece la Ley General Tributaria.

- A nivel mercantil, 6 años según establece el Código de Comercio.

Además, deben conservarse también todos los justificantes que tengan relación con las obligaciones tributarias. Esta conservación debe hacerse en formato papel o digital y el registro debe ser legible (PDF/XML firmado) e íntegro.

Esta obligatoriedad afecta a todo quien facture, independientemente si utiliza o no softwares de facturación. Y debe hacerse ordenadamente, manteniendo la autenticidad del origen, la integridad de su contenido y su legibilidad.

Con la llegada de Verifactu, los registros de facturación deben conservarse el mismo plazo para quienes hayan optado por la modalidad No Verifactu.

¿Puedo continuar consolidando varios tickets en una factura?

Una mala práctica relativamente habitual es la de consolidar varios tickets en una factura sin anular los originales y modificando datos internos. Con Verifactu esto ya no podrá hacerse. Cada factura debe reflejar fielmente la operación y cualquier cambio requiere una anulación y emisión correcta a través de factura rectificativa.

¿Si recibo una factura sin código QR quiere decir que mi proveedor no está cumpliendo la Ley?

No necesariamente, ya que la sociedad o el profesional pueden estar acogidos voluntaria u obligatoriamente al Suministro Inmediato de Información de IVA (SII) o no estar utilizando un sistema informático de facturación (ya que realicen la factura en papel). En ese caso, sus facturas no tendrán código QR y estará cumpliendo la normativa.

La recomendación de nuestros consultores de complience es comprobar si tu proveedor usa un Sistema Informático de Facturación y si está adherido al SII. Si no lo está, recomendamos solicitarle por escrito la declaración responsable de su software de facturación o demandarle que utilice uno homologado.