A todos nos gustan las historias que incluyen a un David y Goliat … Quizás si repasamos varios hechos históricos, la historia de Uruguay tenga algo de ello. Inmerso entre dos gigantes como Brasil y Argentina, este país, de algo más de 3,5 millones de habitantes, se ha transformado en una especie de oasis para quien desea emprender. Ya que Uruguay cuenta con la formula perfecta para un inversor: estabilidad política, social, democrática, y solidez macroeconómica; un lugar con reglas de juego claras y predecible, donde las inversiones alcanzan su punto máximo de éxito.

Su ubicación estratégica es una puerta de entrada a la región,  ofreciendo la conectividad perfecta hacia América Latina. Uruguay ofrece una infraestructura logística de primer nivel, tecnología punta en telecomunicaciones y la mejor oferta energética de América Latina basada en fuentes renovables.

ofreciendo la conectividad perfecta hacia América Latina. Uruguay ofrece una infraestructura logística de primer nivel, tecnología punta en telecomunicaciones y la mejor oferta energética de América Latina basada en fuentes renovables.

A través de Uruguay se puede acceder a un mercado de 400 millones de personas, que acumula el 68% del PIB de Latinoamérica y representa un flujo de comercio exterior de casi el 74% del total de América Latina.

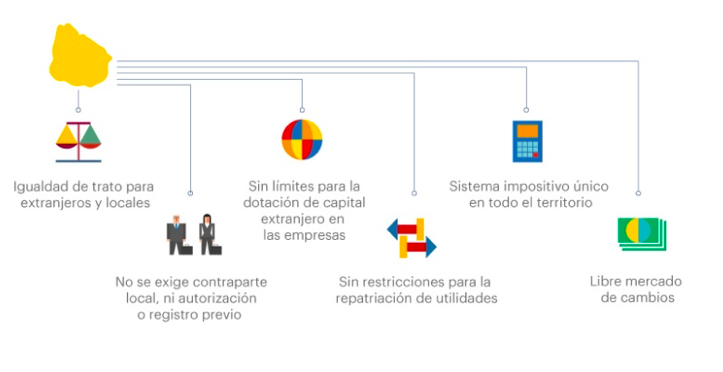

El inversor extranjero y el local tienen un trato igualitario disponiendo de una amplia gama de incentivos que se adaptan a distintos tipos de actividades, tanto industriales, como comerciales o de servicios que quieran realizarse en el país.

¿Y cómo es el sistema tributario?

El sistema tributario uruguayo comprende impuestos indirectos y directos, rigiendo en términos generales el principio de la fuente. Es por ello por lo que los principales impuestos directos aplicados en el Uruguay a las empresas son el Impuesto a las Rentas por Actividades Económicas (IRAE), a una tasa del 25%, y el Impuesto al Patrimonio (IP), a una tasa del 1,5%. Se grava únicamente la renta de fuente uruguaya, y no se otorga crédito fiscal por impuestos aplicados en el extranjero, salvo de existir convenios para evitar la doble tributación

El principal impuesto directo en el caso de las personas físicas es el IRPF. El IRPF es un impuesto personal y directo que grava las rentas obtenidas por personas físicas residentes en Uruguay, siendo la tasa creciente con la renta obtenida. Serán residentes aquellas personas físicas que permanezcan en Uruguay más de 183 días durante el año civil, que radiquen en el país el núcleo principal o la base de sus actividades, o que tengan en el país el centro de sus intereses vitales o económicos.

Las rentas de fuente uruguaya obtenidas por personas físicas o jurídicas no residentes sin establecimiento permanente en el país se encuentran alcanzadas por el Impuesto a las Rentas de los No Residentes (IRNR). El IRNR se aplica a tasas proporcionales que oscilan entre el 3% y el 12% dependiendo del tipo de renta.

Ley de Promoción de Inversiones

La inversión en Uruguay, tanto nacional como extranjera, se encuentra declarada por Ley de interés nacional. Por esto mismo, el inversor extranjero goza de los mismos incentivos que el inversor local, no existiendo discriminación desde el punto de vista tributario ni restricciones para la transferencia de utilidades al exterior. El punto de partida de este sistema de beneficios fiscales es que se debe invertir en determinados bienes; si no hay inversión no hay beneficios fiscales.

En términos generales todas las inversiones en bienes muebles corporales destinadas a la actividad de la empresa, con valor individual mayor a 500 UI (aprox. $ 2.350 hoy, unos 40 euros), que integren el activo fijo, son elegibles para la obtención de beneficios fiscales. No están incluidas las inversiones en bienes muebles destinados a la casa habitación ni las inversiones en vehículos no utilitarios.

Son también elegibles las inversiones en obra civil (construcción de bienes inmuebles), así como las mejoras fijas en inmuebles. En el caso de mejoras en inmuebles arrendados, se exige que al presentar la solicitud haya un plazo remanente de contrato de arrendamiento de 3 años como mínimo.

Para que puedan ser incluidas en el régimen, se presentarán presupuestos por inversiones futuras, así como las inversiones realizadas dentro del ejercicio fiscal de presentación del Proyecto de Inversión a la COMAP (Comisión de Aplicación de Proyectos), o con una antigüedad máxima de 6 meses (se utiliza el mayor de ambos límites temporales).

Resumen de beneficios fiscales por proyectos de inversión:

• Exoneración de IRAE – entre el 30% y el 100% del monto invertido, para utilizar con un tope del 90% del IRAE antes de la deducción, hasta en un plazo que va de 4 a 25 años.

• Exoneración de tasas y tributos de importación – la inversión en bienes importados declarados no competitivos con la industria nacional está exonerada de todos los tributos de importación.

• Exoneración Impuesto al Patrimonio – si es obra civil exoneración de la inversión por 8 años si es en Montevideo o 10 años si es en el Interior. Otras inversiones exoneradas por toda la vida útil.

• Devolución de IVA compras – el IVA de las inversiones en bienes y servicios de obra civil y de bienes muebles del proyecto promovido, se devuelven con certificados de crédito de la DGI (Dirección General Impositiva)

Al momento de evaluar la inversión en Uruguay, tenga presente que el país cuenta con un amplio esquema de incentivos, que, entre otros beneficios, le permite descontar la inversión realizada de las futuras rentas gravadas por IRAE.

Por todo lo expuesto y mucho más, es que Uruguay se ha convertido en “el destino” por excelencia para empresas internacionales que buscan calidad, eficiencia, experiencia y nuevas oportunidades, en el ambiente de negocios más estable y confiable de América Latina, los invitamos a conocer más de este pequeño país que se hace camino entre dos gigantes,

*Fuentes : Uruguay XXI